クレジットカードで支払いをしようと思っても、限度額に達していて利用できず、お困りの方も多いですよね。

そもそも、

自分の限度額っていくら?

限度額ってどうやって決められているの?

など、分からないことが多く、これを機会に一からいろいろ知りたくなっていませんか?

そこでこの記事では、

- 専門家への独自調査

- 編集部によるクレジットカード会社へのリサーチ

をもとに『クレジットカードの限度額』について徹底解説します。

「限度額の基礎知識」から「限度額を上げる方法」まで詳しくご紹介しているので、ぜひ参考にしてくださいね。

いち早く限度額を上げる方法について知りたい方は「2. クレジットカードの限度額を上げる方法」からチェックしてみてください。

なおこの記事では、クレジットカードに関する知識について専門家に監修を頂いています。※商品掲載欄の一部を除く

FP資格であるCFP認定を受けると同時に、国家資格であるファイナンシャル・プランニング技能士1級を取得。2017年に独立し、主に個人を相手にお金に関する相談及び提案設計業務を行う。

個人や企業向け相談の他、セミナー講師・執筆・監修業も手掛ける。

Outline

※ この記事は2021年4月時点での情報を参考にしています。

※ 記事内の料金はすべて税込表記となります。

1. クレジットカードの限度額の基礎知識

初めにこの章では、今まで限度額を意識したことがない方のために、以下の2つの基礎知識について解説していきます。

それでは順に見ていきましょう。

今の自分の限度額を知る方法ってある?

今の自分の限度額を知るには、

・会員サイト上で確認する

・サポートデスクに電話をする

といった方法があります。

ただ、仕組みを知っていないと理解できない部分も多いので、これから解説する内容を先にチェックすることをおすすめしますよ。

1-1. 限度額は4つの設定に分けられる

一口にクレジットカードの限度額といってもその内訳はさまざまで、以下の4つの設定に分けられます。

限度額の4つの設定

限度額の4つの設定

| 総利用可能枠 |

|

| ショッピング 総利用可能枠 |

|

| ショッピング 割賦枠 |

|

| キャッシング 利用可能枠 |

|

表の通り、総利用可能枠は「ショッピング総利用可能枠とキャッシング利用可能枠の合計」を示す金額です。

割賦枠については、「割賦枠を含めたショッピング総利用可能枠とキャッシング利用可能枠の合計」となります。

そのため、勘違いしやすい点ですが、総利用可能枠の金額分すべてを普段のカード支払いで使えるわけではありません。

限度額が復活するタイミングはいつ?

限度額に達した場合、どのタイミングでまたカードを使えるようになるかは気になるところですよね。

勘違いしやすいのですが、「月々の引き落としが確定された段階」で、利用金額の締め日や請求金額の確定した段階で復活するわけではありません。

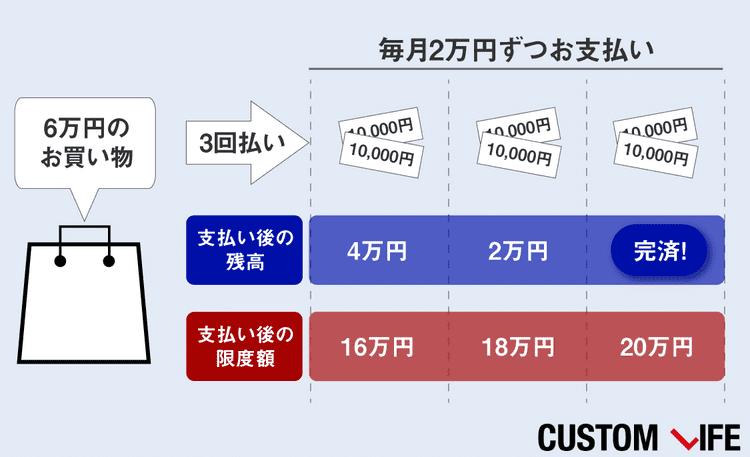

また、注意したいのは分割払いを利用しているとき。

![]() 限度額が20万円で分割払いをしたときの例

限度額が20万円で分割払いをしたときの例

※ 実際には分割払い利用による手数用もかかります。

上の図のように、実際に引き落とされた金額分のみ復活するので、しばらくは限度額の上限が下がった状態になります。

また、後いくら利用できるかは、各カード会社の会員専用サイトで確認することができます。

1-2. 限度額は審査で決定される

利用限度額は申し込み時に希望を出すことはできますが、実際の金額はカード会社が審査したうえで決定します。

ここでは、限度額の決め方を、

の2つに分けて解説するので、ぜひご覧ください。

◆ ショッピング総利用可能枠の決め方

「ショッピング総利用可能枠」はクレジットカードを申し込む際に登録する必要のある、

- 年収額

- 勤務先、勤務年数

などの情報から返済能力を審査し、金額を決定します。

また、それぞれのカード自体に限度額の上限があり、いくら返済能力が高いとみなされても、それ以上の金額になることはありません。

ショッピング割賦枠の決め方

なお、分割払いが利用できる金額を示す「ショッピング割賦枠」については「割賦販売法」も踏まえて決定されます。

割賦販売法とはカード会員の「支払可能見込額」をもとにして割賦枠を決める法令のことです。

支払可能見込額とは、「カード会員が1年間にクレジットの支払いに充てられると想定される金額」のこと。

支払可能見込額は以下の計算で求められます。

「年収ー生活維持費ーカード会社に支払う年間の予定額(翌月一括払いを除く)」

このうち、生活維持費については以下の表の通りです。

| 居住形態 | 持家で住宅ローンなし または家賃負担なし |

持家で住宅ローンあり または家賃負担あり |

|---|---|---|

| 4人世帯以上 | 200万円 | 240万円 |

| 3人世帯 | 169万円 | 209万円 |

| 2人世帯 | 136万円 | 177万円 |

| 1人世帯 | 90万円 | 116万円 |

引用:日本クレジットカード協会「割賦販売法の改正について」

割賦枠として設定可能な金額は、支払可能見込額の90%以内と定められています。

なお、ショッピング総利用枠よりも多くは設定されないので、いくら年収が高くても割賦枠だけが高くなることはありません。

◆ キャッシング利用可能枠の決め方

キャッシング利用可能枠は返済能力の審査はもちろん、「賃金業法による総量規制」の範囲内で設定されます。

(※ 詳しくは外部サイト「日本賃金業協会」をご覧ください。)

この法令により、キャッシング利用可能枠の金額は最大でも「年収の3分の1以内」に制限されるのです。

加えて、キャッシング利用可能枠は一般的にショッピング総利用枠を下回る金額に設定されます。

2. クレジットカードの限度額を上げる方法

ここまでで、クレジットカードの限度額の仕組みについてお分かりいただけたかと思います。

しかし、中には今の設定では足りず「もっと限度額を上げたい!」という方も多いはず。

そこでこの章では、限度額を上げる3つの方法について解説していきます。

それでは一つひとつ見ていきましょう。

2-1. 増額審査を受ける

サポートデスクへの電話や公式サイト上から、クレジットカードの限度額を上げる「増額審査」を申し込むことができます。

もちろん、返済能力をしっかりチェックされるので、

- 収入が不安定

- カード利用額の支払いに遅延がある

といった方は審査に落ちる可能性が高く、限度額を上げることはできません。

また、条件を満たしている場合でも、入会から半年間は信用度の問題で増額審査を受け付けないカード会社が多くなっています。

反対に限度額が下がる場合も…

前述した通り、増額審査を申し込んだ場合、カード会社は申請者に対してどの程度の限度額を付与すべきか改めて審査します。

そのため、

・年収が下がった

・勤務形態が変わった

といった場合は、増額審査を申し込んだことで反対に限度額が下がる可能性もあるので注意しましょう。

また、審査に申し込んだ結果、限度額が下がったからといって再度申請することや、新規で別のカードを申し込むことは避けましょう。

2-2. 一時的な増額を申し込む

カード会社は限度額の一時的な増額も受け付けています。

通常の増額のときと同様に審査は行われますが、比較的やさしめに行われるのでどなたでも増額できる場合が多い方法です。

そのため、

- 海外旅行

- 引っ越し

- 入院や医療機関での治療費

などといった、いつもより多額の出費が発生するケースで役立ちますよ。

なお、この増額期間はカード会社により異なりますが、一般的に1~3カ月でもとの限度額の設定に戻ります。

2-3. 利用実績を重ねる

カード会社は会員それぞれの利用状況に応じて、定期的に限度額の見直しを行っています。

具体例として「限度額引き上げのお知らせ」の通知が届いたりします。

そのため、

- 年収が高くなった

- カード利用期間が長く、返済に遅延がない

などといった方は、特に増額の審査を受けなくても限度額がアップすることが多いですよ。

3. クレジットカードの限度額に関するQ&A

この章では、クレジットカードの限度額に関するよくある質問をQ&A形式でご紹介します。

ここからは、

Q1. 限度額の高いクレジットカードってある?

Q2. 反対に限度額を下げることってできる?

Q3. カードを2枚以上作れば限度額は別に設定される?

という3つの疑問にお答えしていきます!

ぜひ、気になる質問からチェックしてみてくださいね。

Q1. 限度額の高いクレジットカードってある?

限度額が高いといわれているカードはありますが、特に気にする必要はありません!

たとえば、

は発行時の限度額が高いカードといわれています。

しかし、どのカードを選んでも「1-2. 限度額は審査で決定される」で解説した通り、年収や信用状況によって限度額は変わってきます。

そのため、限度額を気にしてカードを選ぶ必要はありませんよ。

Q2. 反対に限度額を下げることってできる?

カード会社に連絡を入れれば、限度額の引き下げをすることができますよ!

「2-3. 利用実績を重ねる」で解説した通り、カード会社の信用が増せば限度額は自動的に増えていきます。

ただ、人によっては、

使いすぎてしまいそうで心配…。

不正利用されたときが怖い…。

などと、デメリットを感じる方もいるかと思います。

その場合はカード会社に連絡をすることで、限度額を下げることや、増額を防ぐことが可能です。

増額と異なり特に審査が不要のため、申し込み後速やかに適用されますよ。

一般的にクレジットカードには、それぞれで多少内容が異なるものの、不正利用された際の金額を補償する保険が付いています。

そのため、限度額を引き下げなくても安心な場合が多いので、手持ちのカードの公式サイトをチェックしてみてくださいね。

なお、クレジットカードの付帯保険については以下の記事で詳しく解説しています。

この記事ではクレジットカードの代表的な5つの付帯保険についてご紹介しています。

Q3. カードを2枚以上作れば限度額は別に設定される?

カード発行会社が異なれば別々に設定されます!

カード発行会社が異なれば、限度額は別々に設定されます。

そのため、違うカード会社のクレジットカードを2枚以上持てば、使い分ける必要はあるものの、実質的に限度額を増やすことができますよ。

なお、同じカード発行会社の場合は、限度額が高い方のカードと共有の設定になるので注意しましょう。

4. まとめ

いかがでしたか? ここまでクレジットカードの限度額に関してご紹介しました。

もう一度、「限度額の基礎知識」や「限度額を増やす方法」をまとめます。

- 限度額は4つの設定に分けられる

…「総利用可能枠」や「キャッシング利用可能枠」など4つの設定に分けられる - 限度額は審査で決定される

… 年収や勤務先、法令を踏まえて金額が決定される

限度額を増やす3つの方法

また、カスタムライフでは以下の記事でおすすめのクレジットカードを多数ご紹介しているので、気になる方はぜひチェックしてみてくださいね。

この記事では、2019年おすすめのクレジットカードやカードに関する基礎知識をご紹介しています。

この記事の参考情報

国際ブランド

信用情報機関

団体

関連サービス