カードローンに申込もうと思い立っても、

「どうすれば審査に通過できるの」

「審査手順や必要書類が分からない」

など、初めてだと分からないことがたくさんあるかと思います。

ずばり、カードローンの審査に絶対通過する方法は存在しません。しかし、審査の流れや確認ポイントを押さえておくことは重要です。

この記事では、金融系ライター佐久間 翠さん監修の元、

を紹介しています。

正しい知識を身につけ、カードローンを利用するかどうか判断できるようになりましょう。

|

この記事の監修者 佐久間 翠 (さくま・みどり) 金融系ライター(2級ファイナンシャル・プランニング技能士、AFP、証券外務員2種 保有) |

証券会社のオペレーターを経て、企業内FPに。個別マネー相談やライフプランの作成、セミナー講師などを経験。出産を機にライターとして活動を始め、「難しいことをわかりやすく」をモットーに、金融記事の執筆・監修をしています。

Outline

審査が甘いカードローンは存在しない!

1. どんな人が審査に通るかを確認しよう

残念ながら審査が甘いカードローン/確実に審査を通過する方法はありません。

審査が甘い/ゆるいなどの広告を見たことがある方はいらっしゃるかもしれませんが、借入が容易であることを過度に強調する表現は貸金業法によって禁止されています。

※出典:貸金業法第十六条(誇大広告の禁止等)

―では、どのような方が審査に通るのでしょうか。

当然のことですが、借りたお金を返せる人が審査に通ります。

カードローンの審査を受ける前に、借入希望額を毎月返済していけるかセルフチェックしましょう。

▼返済能力の簡単なセルフチェック

「これくらいなら返せるだろう」

「節約すればもっと返済できる」

など、自分に対する見積もりはついつい甘くなってしまうものです。

感覚的にではなく、毎月の収支の見積もりは厳しくできる限り正確に計算しましょう。

| 借入希望金額 | 10万円 |

|---|---|

| 貸付金利(実質年率) | 18.0% |

| 返済回数 | 12回 |

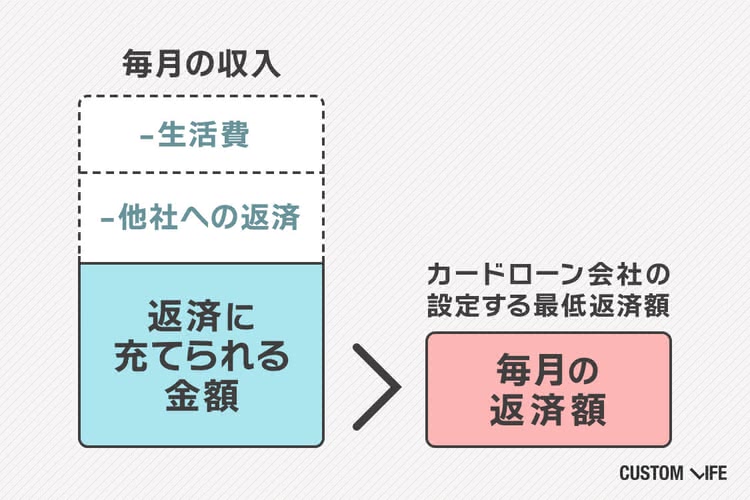

カードローン会社ごとに、借入金額に対しての毎月の最低返済額が決められており、最低返済額以上であればどれだけ多く返済しても構いません。

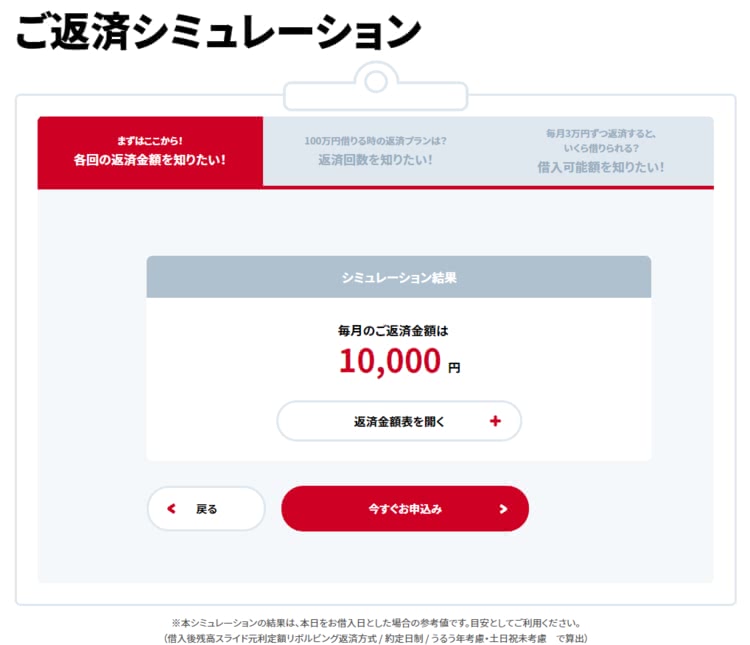

「◯ヶ月で完済したい場合、毎月いくら返済すればいいか」を知りたいときは、金融機関が提供している返済シミュレーションを利用すると簡易に確認できます。

| 消費者金融系 カードローン |

銀行系 カードローン |

◆カードローン審査前のセルフチェックの例

現在のご自身の生活に合わせてセルフチェックをしてみましょう。

|

編集部 U戸 30歳/年収360万円 お金を使う趣味はないが、お酒とタバコは好きで毎日嗜んでいる。クレジットのキャッシングは利用したことはあるが、カードローンを利用するのは初めて。 |

▼セルフチェックの条件

- 独身子供なし

- 関東在住で一人暮らし

- 借入希望金額は10万円※最低返済額は1万円

▼毎月の生活費

| 項目 | 内容 | 実際の金額の例 |

|---|---|---|

| 住居費 | 賃貸の家賃や、住宅ローン費用 駐車場代なども含む |

60,000円 |

| 食費 | ほとんど外食。内訳はだいたい以下の通り。 朝食300円 昼食500円 夕食700円 |

45,000円 |

| 水道・光熱費 | 水道代:2,000円 電気代:4,000円 ガス代:3,000円 |

9,000円 |

| 通信費 | 回線費用:5,000円 スマホ代金:8,000円 ※本体代含む |

13,000円 |

| 日用品代 | 洗剤や紙類、生活雑貨など | 3,000円 |

| 被服・美容費 | 服、美容院代など | 3,000円 |

| 保険料 | 生命保険料金のみ | 7,000円 |

| 交際費 | 飲み会代など週1回程度 | 20,000円 |

| 嗜好品 | お酒:10,000円 タバコ:10,000円 |

20,000円 |

| 生活費合計 | 180,000円 |

▼毎月の収入

| 項目 | 実際の金額の例 |

|---|---|

| 額面 | 260,000円 |

| 控除 | 43,000円 |

| 差引支給額 | 217,000円 |

| シミュレーションの結果は… | |

|---|---|

| 差引支給額 | 217,000 |

| 生活費合計 | 180,000 |

| 他社借入の返済 | 0 |

| 返済に充てられる金額 | 37,000 |

返済に充てられる金額が毎月の返済額ギリギリなら、カードローンの審査は控えた方がいいでしょう。

カードローンをうまく利用するためには、自己管理と計画性が重要になります。

毎月の収支をざっくりとでも把握できていない方は、借りすぎや多重債務に陥りやすいため、カードローンなどでお金を借りることはおすすめできません。

まずは現状を把握し、自分にとって無理のない収支の感覚を掴むことが第一です。

2. カードローン審査の3つのポイントと流れを解説

審査通過には返済能力が必要です。特に重視される3つのポイントを確認しておきましょう。

それぞれのポイントに関してさらに掘り下げて解説しておりますので、参考にしてください。

◆本人に関する情報

一般的にカードローンは毎月返済をしていくので、金融機関は安定した収入があるかどうかという点を確認します。

▼チェックされる主な情報

- 職種/勤め先

- 雇用形態

- 勤続年数

- 年収

- 家族構成

- 住宅状況(家賃やローンの有無)

フリーランスや個人事業主の方は、会社員と比べると収入が不安定なことが多いとされ、審査では不利に働いてしまいます。

大企業に勤めていて年収の高い方が審査に通りやすいのは事実です。しかし、それ以上に「将来にわたって安定した収入が継続するか」が重要視されます。

派遣やアルバイトといった働き方で、たとえ年収が低くても、長期間同じ職場で働いていれば「今後も安定した収入が見込める」と判断されやすくなります。

申込みは、正直に・正確に申告することが大切です。審査に通りたいからといって、嘘の申告をすることだけは絶対にやめましょう。

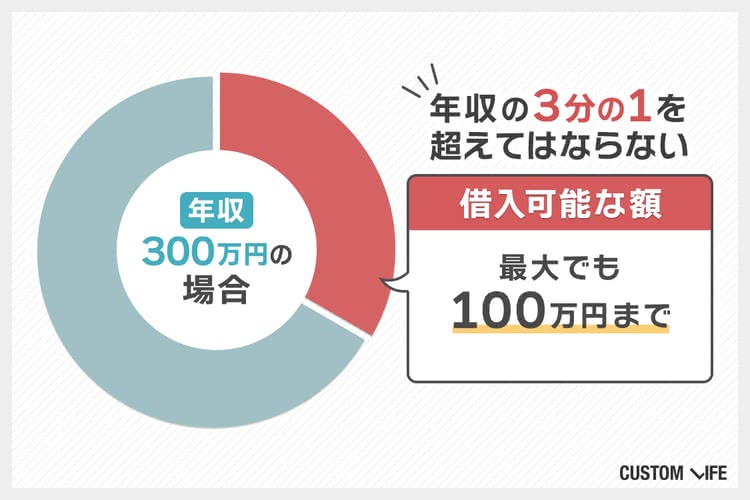

カードローンで貸付できる金額は、総量規制で年収の3分の1と定められていますが、そもそも年収のない方は融資を受けることはできません。

「無職でも審査可能!」などとアピールしている業者は危険ですので絶対に利用しないようにしましょう。

※配偶者に所得があれば借入可能な場合もあります。

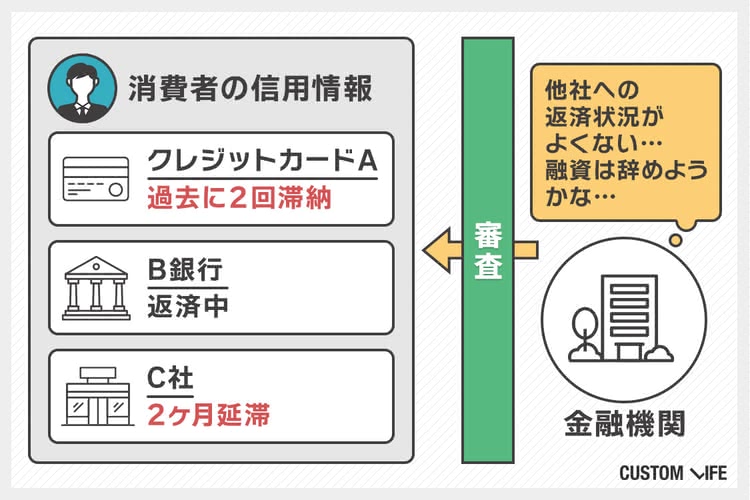

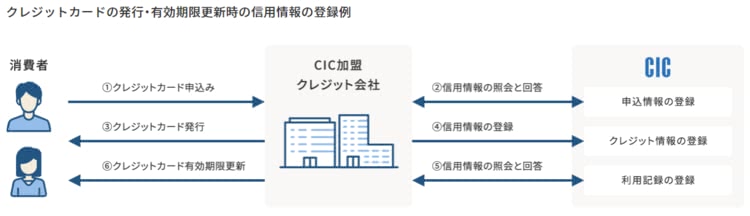

◆信用情報

返済意思のない方への融資を避けるために、金融機関は現在に至るまでの支払い/返済の状況を確認します。

▼チェックされる主な情報

- ローンの返済

- クレジットカードの返済

- 他社の借入の返済

延滞の期間が長い/回数が多いほど、信用情報は傷付き、審査に通りにくくなります。

返済が2~3ヶ月遅れると、その事実が信用情報機関に登録されます。その後返済したとしても、延滞の情報は5年間登録されています。

どれだけ収入や勤務先が安定していようと、信用情報が傷付いている方は審査基準をクリアすることができません。

信用情報に問題がないか不安なときは、カードローンに申込む前に、信用情報機関に情報開示請求することをおすすめします。

信用情報が原因で審査に通らない場合は、延滞などの金融事故情報が削除されるまでは審査に通るのは厳しいです。

クレジットカードやローンの申込みや取引の情報は、信用情報機関に登録されています。

金融機関は、信用情報機関の情報を照会し、その他の情報と併せて個人の返済能力を審査します。

◆他社からの借入状況

貸金業者は、貸金業法で定められる総量規制を遵守する必要があります。

他社も含め、借入額が年収の3分の1を超えないかを確認します。

総量規制の対象となる借入については「Q1. 総量規制の対象になる借入ってどんなもの?」を参照してください。

年収300万円の人が融資を受けられるのは、年収の3分の1にあたる100万円までです。

すでに他社から90万円借りているにもかかわらず、50万円の借入希望で申込みをしてしまうと、上限の100万円を超えるため、審査に落ちる可能性が高くなります。

借入可能額を計算し、超えないように借入希望を出すようにしましょう。

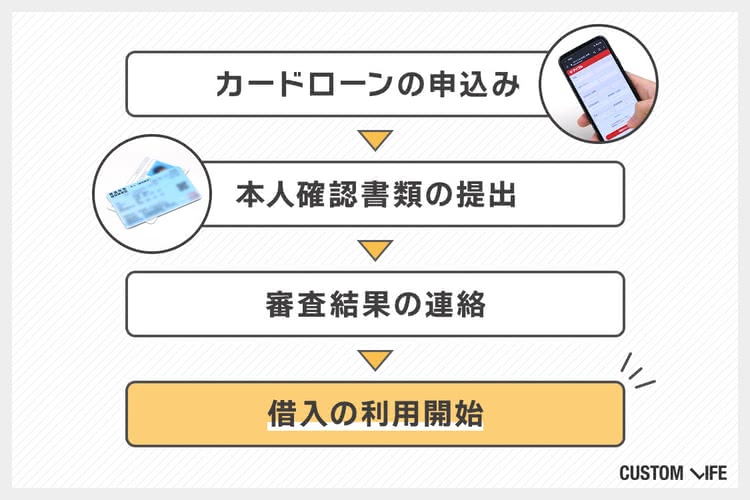

◆カードローン審査の流れ

審査はスマホ1台で簡単に終わります。消費者金融系のカードローン審査自体は1時間もあれば完了することがほとんどです。

スムーズに審査を進めるために、事前に必要書類を揃えておきましょう。以下の中から2種類あればどこのカードローンの審査でも問題ありません。

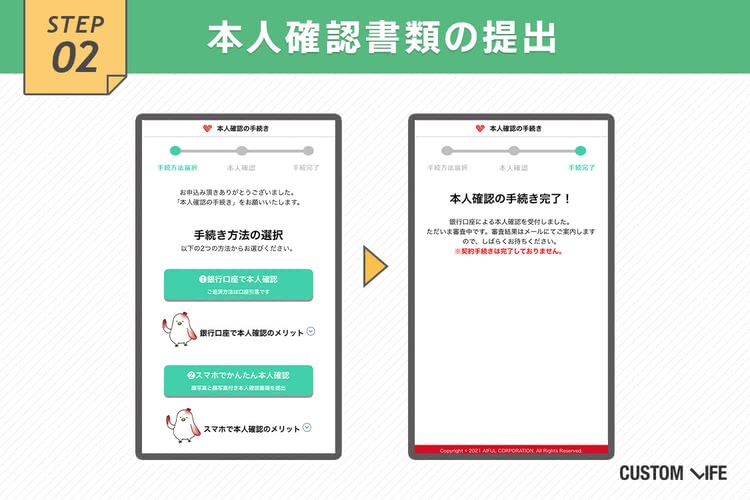

▼本人確認書類の例

- 運転免許証

- パスポート

- マイナンバーカード

- 住民票の写し

- 健康保険証

多くの場合、借入希望額50万円以上だと収入証明書の提示が求められます。

▼収入証明書として提出できる書類の例

- 源泉徴収票

- 給与明細書

- 住民税決定通知書・納税通知書

- 所得証明書

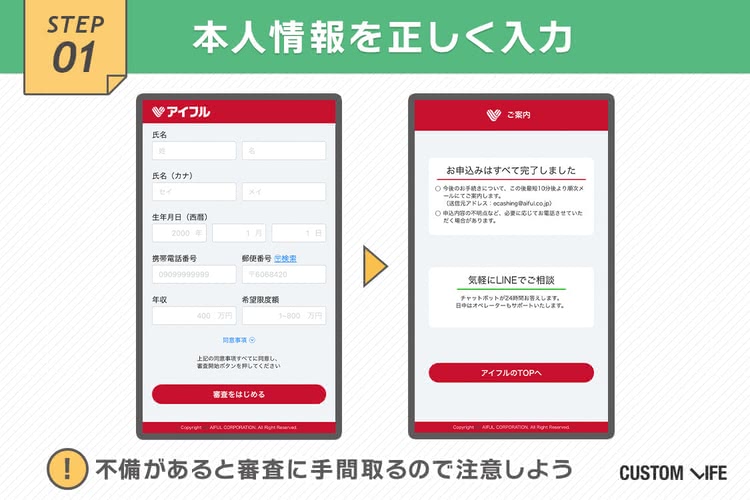

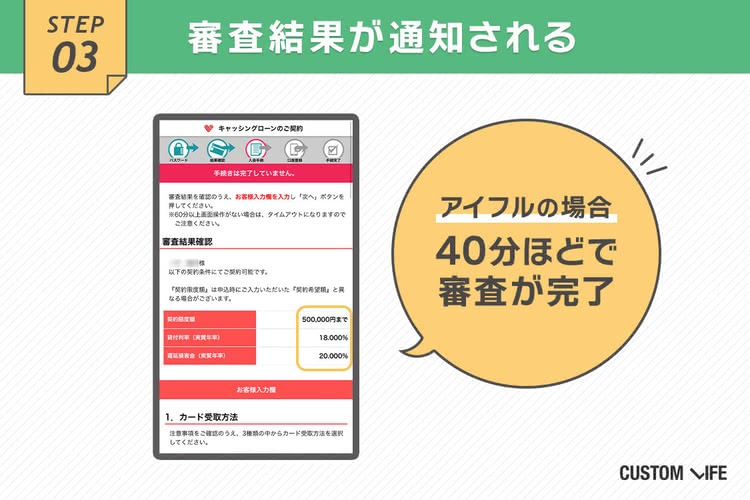

▼実際の審査の流れ(アイフルの例)

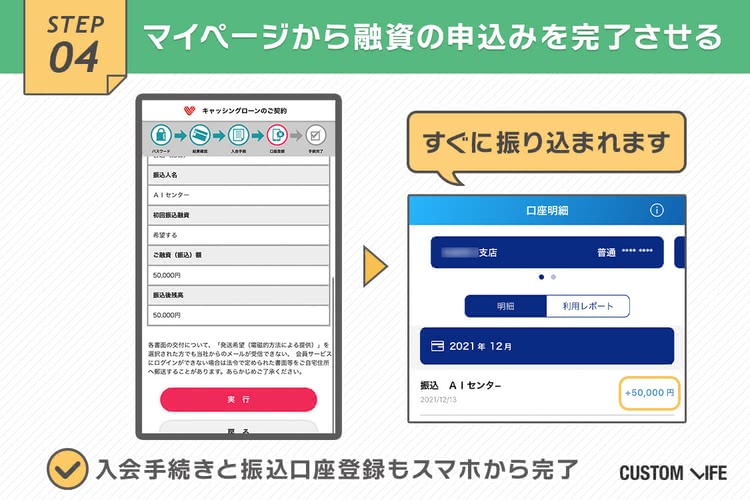

金融機関によって手順は異なりますが、流れに沿って入力していくだけで簡単に審査は完了します。

アイフルの例だと、40分ほどで審査が完了しました。

また、契約機まで出向いてカードを発行する必要もなく、金融機関のマイページから融資の手続きをして振り込んでもらうことが可能です。

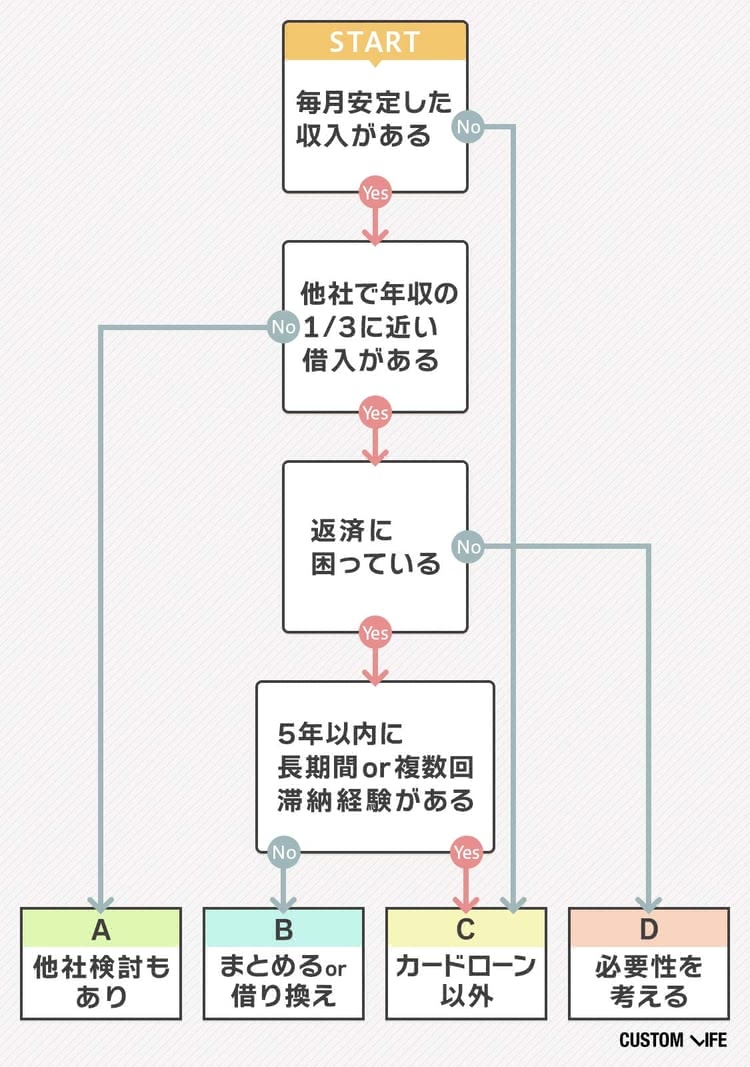

3. カードローン審査に落ちたときの選択肢をご紹介

審査に落ちてしまい困っている方が取るべき対応を、専門家の監修の元フローチャートにまとめました!

ご自身の状況を照らし合わせて、どうすればいいのかを確認してくださいね。

A~Dについてそれぞれ解説します。

| A. 他社検討もあり |

| 借入がないor借入残高が少ないようなら、他社の審査は通る可能性もあります。 ⇒「他社のカードローンの審査を検討する」に進む。 |

| B. まとめるor借り換え |

| 現在の借入残高の返済に困っている場合は、より金利の低い会社にまとめることで返済を簡単にできる可能性があります。 ⇒「借り換え/おまとめローンを検討する」に進む。 |

| C. カードローン以外 |

| 滞納が長期間or多い場合、他社のローンにも通らない可能性が高いです。カードローン以外で融資/支給を受けるなどの方法を検討しましょう。 ⇒「カードローン以外の借入や支援方法を検討する」に進む。 |

| D. 必要性を考える |

| なぜ借りる状況になっているのか、再度必要性を考えましょう。 ⇒「そもそも借りないという選択肢を検討する」に進む。 |

3-1. 他社のカードローンの審査を検討する

審査基準は金融機関ごとに異なるため、申込み先によって審査結果が異なるという可能性はあります。

- 他社からの借入がない

- 毎月充てられる返済額に余裕がある

上記の状況であれば、他カードローン会社の審査に申込みを検討してみるのもいいでしょう。

ただし、短期間に複数社申込む、多重申込みはやめましょう。

金融機関からは、「相当お金に困っているのでは?」「お金を貸しても返してもらえないかも…」と、嫌われてしまう恐れがあります。

各社、審査基準が異なるので一概にはいえませんが、目安として「申込みは1ヶ月に2社まで」にすることをおすすめします。

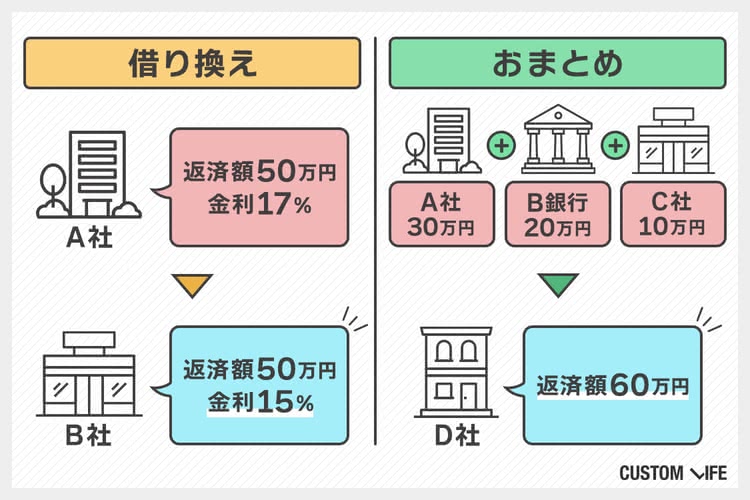

3-2. 借り換え/おまとめローンを検討する

すでに返済に困っている方は、借り換え/おまとめローンを検討しましょう。

簡潔に言うと借り換え/おまとめローンとは、「現在の返済の負担を軽減するためのローン」です。

▼各ローンの概要

| 借り換えローン | 他のカードローンに乗り換えることで、現在よりも低い金利で毎月の返済の負担を軽減できる。 |

|---|---|

| おまとめローン | 複数社ある借入先を一つにまとめることで、返済日や返済金額の管理の負担が減る。 また返済額が見直され、毎月の返済額が減額される場合もある。 |

複数社の返済で手間がかかっている方や、少しでも金利を低くし、少しでも早く返済を済ませてしまいたい人にはおすすめです。

借り換え/おまとめローンは、「消費者の返済の負担を軽くするためのローン」なので総量規制の対象外になっています。

毎月の返済の手間や利息を抑えることができますが、毎月の返済額が減ることで完済が先送りになり、結果的に返済総額が増えてしまう場合もあるので要注意です。

また、返済専用で追加融資が受けられない商品もあります。通常のカードローンとどちらを利用するべきか、よく検討しましょう。

3-3. カードローン以外の借入や支援方法を検討する

収入が安定しない場合や複数社借入/滞納などを繰り返している場合、カードローンの審査に通る可能性は限りなく低いでしょう。

カードローンからの借入ではなく、国や自治体の公的な支援で解決できるものがないか確認しましょう。

ただし公的融資は、生活資金・住宅資金・教育資金など、それぞれ用途が決められています。借金返済目的では利用できないので注意してください。

◆公的な支援制度の例

| 対象者 | 公的な支援 |

| 失業や減収で生活が困窮している | 緊急小口資金 |

| 総合支援資金 | |

| 失業中で仕事を探している | 雇用保険の基本手当(求職者給付) |

条件に当てはまれば、無利子でお金を融資してもらえたり、返済不要の給付金を支給してもらえたりします。金額はそれほど多くはありませんが、新たなカードローンを利用するよりも遥かに好条件と言えます。

しかし、公的な融資も借金です。計画的な返済が必要となることを忘れてはいけません。

公的な援助もうまく利用しながら、安心して日々の生活を送る基盤作りを目指しましょう。

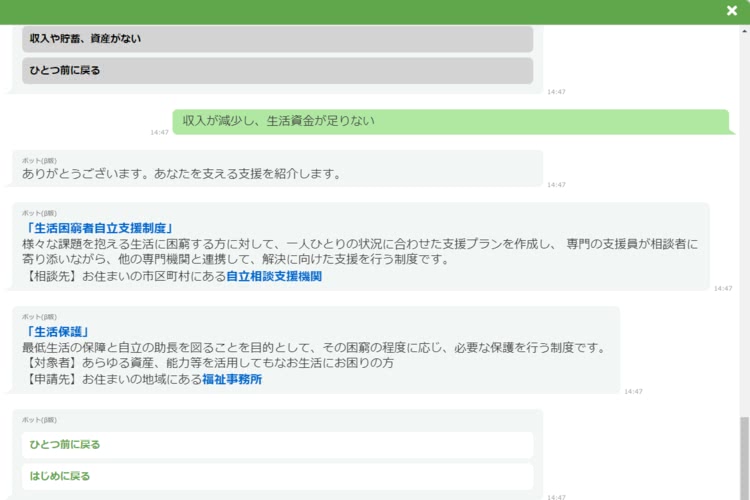

国や自治体の制度は、種類も多く条件も多岐にわたるため、どんなものがあるか分かりにくいものです。

内閣官房が提供しているチャットボットで、自分の状況に合った制度を簡単に探すことができます。

周りに相談しにくいお金の悩みも、一人で悩まずに、まずはどんな制度があるか探してみましょう。

チャットボットの質問を選択していくだけで、該当する支援と相談先を教えてくれます。

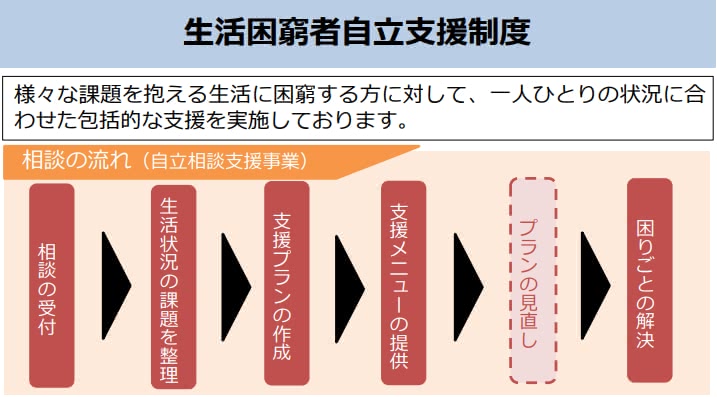

「生活費に係る費用→生活資金が足りない」と選択すると、生活困窮者自立支援制度が紹介されました。

家計の見える化や、条件付き家賃費用の給付など、生活を送っていくための包括的な支援を受けることができます。

3-4. そもそも借りないという選択肢を検討する

なぜお金を借りる必要があるのか、冷静になって考えましょう。

衝動買いや、お金をあるだけ使ってしまうようなことはありませんか。

給料日前に生活費が足りなくなるようであれば、まずは自分の支出に問題がないか確認しましょう。

◆主な生活費のチェックポイント

| 固定費 | 変動費 |

|

|

不足する生活費のためにカードローンを利用するケースは実はとても多いです。しかし、ほとんどが冠婚葬祭などの突発的な出費を補うため。

一方で、毎月借りて毎月返すことを繰り返しているようなケースでは、一生返済が終わらないなんてことに陥りかねません。支出の問題を根本的に解決すれば、お金の借入も不要になる可能性がありますよ。

固定費は一度見直してしまえば、節約効果が持続するため、まず取り組むべき項目です!

特に、スマホのプランの見直しは節約効果が大きくおすすめです。

固定費の見直しのあとに、日々の変動費を抑えるよう意識していきましょう。

4. カードローンの審査に関するよくあるQ&A

この章では、カードローンの審査に関する疑問にお答えしていきます。

細かい疑問にも丁寧に解説していますので、気になったものから確認してくださいね。

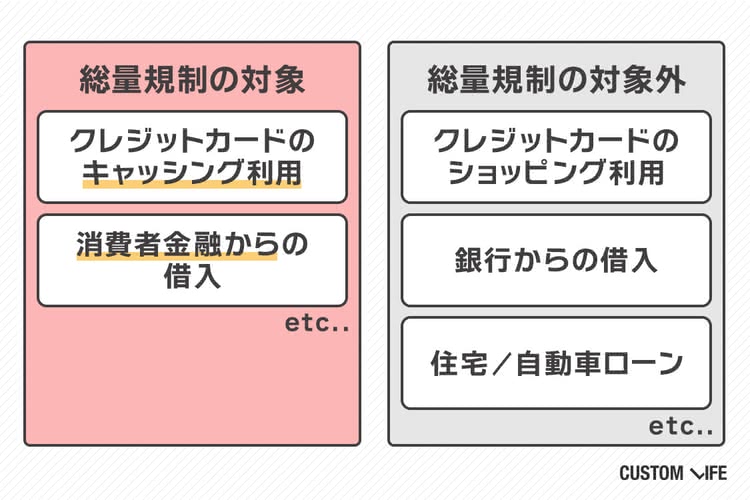

Q1. 総量規制の対象になる借入ってどんなもの?

A. 貸金業者からの借入が対象になります。

参考:日本貸金業協会「総量規制が適用されない場合について」

銀行は貸金業者ではないため、総量規制の対象外となります。

また、クレジットカードは利用方法で取り扱いが変わってきます。

- ショッピング利用※リボ払い分割払い等を含む

...割賦販売法が適用され、総量規制の対象外。 - キャッシング利用

...貸金業法が適用され、総量規制の対象。

複数社から借入がある場合は、合計金額が年収の3分の1である必要があるので注意しましょう。

総量規制は消費者を守るための制限ですので、そもそもギリギリまで借りるようなことは控えましょう。

また、総量規制対象外とされる銀行カードローンなら上限がないのかというと、決してそうではありません。

過去に銀行の過剰融資で自己破産者が増えたことから、今では自主的に年収の2分の1もしくは3分の1を融資上限に設定している銀行がほとんどです。

Q2. 違法業者を見分ける方法はあるの?

A. 「審査が甘い」などの広告を出している業者は要注意です!

1章でも述べたように、審査が甘い/ないカードローンはありません。このような過度な広告を出している業者は貸金業法違反の可能性が高いです。

貸金業を営むには登録を受けている必要があります。登録業者であるかどうかは「登録貸金業者情報検索サービス」で確認できます。

ネットキャッシングやSNSの普及によって、手軽にお金を借りられるサービスが増えていますが、迂闊に手を出して危険な目に遭わないように注意してください。

安直にお金を借りたことが借金生活の入口になってしまうこともありえます。

特に闇金やソフト闇金に手を出してしまうと、10日で3割・10日で5割といった違法な高金利と、しつこい取り立てや嫌がらせに苦しめられることになります。

「少額だから」「すぐに返すから」など軽い気持ちで違法業者を利用するのは絶対にNGです!

5. まとめ

カードローンの審査に関する疑問は解消されたでしょうか。

まだ疑問が残る方は、もう一度「カードローン審査の3つのポイントと流れを解説」を確認してくださいね。

カードローン以外にもお金を借りる方法はあります。

「公的な支援や融資制度はないのか」

「そもそもお金を借りる必要があるのか」

などを冷静に考えた上で、メリット/デメリットをきちんと理解しカードローンの利用を検討してくださいね。

消費者金融系のカードローンは審査スピードが速く、「ほとんど審査していない」などと思われがちですが、そのようなことはありません。

また、審査基準は公開されていないため、審査に絶対通過する攻略法のようなものは存在しません。

「審査なし」などの広告を出しているのは、貸金業法違反の業者なので、注意しましょう。